зЩбЏШШЯпЃК

зЩбЏШШЯпЃК ЪжЛњжБЯпЃК

ЪжЛњжБЯпЃК

ПЩМћЃЌЫцзХН№ЫАЙЄГЬШЋУцЩ§МЖЁЂдіжЕЫАЗЂЦБЯЕЭГЩ§МЖЁЂеїЙмЯЕЭГ3.0ЩЯЯпвдМАЫАЮёЛњЙиВЛЖЯМгЧПЫАПиЛќКЫЃЌЖдШЋЙњЕФЦѓвЕЃЌВЛТлДѓаЁЃЌВЛЗжаавЕЃЌЖМЪЕЪЉСЫЪЕЪБВЩМЏЁЂВщбщЖдБШЕФЫАЮёМрЙмЃЌЖдФЩЫАШЫащПЊЁЂЪЇПиааЮЊНјааМрЙмЃЌЫљвдЃЌФЩЫАШЫЧаВЛПЩШдЖдащПЊдіжЕЫАзЈгУЗЂЦБЃЌЛђащПЊгУгкЦШЁГіПкЭЫЫАБЇгаНФаваФРэЁЃ

аЁБрПДЕНЙ§етбљвЛИіащПЊЗЂЦБАИМўаТЮХ

ЙужнЪаЙњМвЫАЮёОжЮїЧјЛќВщОжКЭЙЋАВВПУХСЊЪжГіЛїЃЌКЯСІ“ЖЫЕє”СЫвЛИіащПЊдіжЕЫАзЈгУЗЂЦБЕФЗИзяЭХЛяЁЃИУЭХЛязЂВс31МвЦѓвЕЃЌЗшПёащПЊдіжЕЫАзЈгУЗЂЦБНќ5000ЗнЁЂН№ЖюГЌ5вкдЊЁЃЫАОЏСЊКЯМьВщаЁзщГЩЙІдкВЦЮёжаНщЙЋЫОЯжГЁПижЦСЫЗИзяЯгвЩШЫТоФГЁЂАзФГЃЌВЂЯжГЁзЅЛёСЫИУВЦЮёжаНщЙЋЫОЗИзяЯгвЩжїФБСѕФГЃЌВщЛёгУгкащПЊЕФЙЋеТ251УЖЁЂМЦЫуЛњКЭЫАПиЩшБИ31ЬЈЁЃОнСѕФГКЭАзФГЙЉЪіЃЌащПЊЭХЛяЙКТђЫћШЫЩэЗнаХЯЂЃЌгЩВЦЮёжаНщЙЋЫОвЛЪжАьРэСЫ31МвЙЋЫОзЈУХащПЊЗЂЦБЕФПеПЧЙЋЫОЃЌВЂАьРэШЯЖЈвЛАуФЩЫАШЫЪжајЃЌРћгУ31МвЙЋЫОЖдЭтДѓЫСащПЊдіжЕЫАзЈгУЗЂЦБЃЌЪ§СПКЯМЦНќ5000ЗнЗЂЦБЃЌащПЊЩцАИН№ЖюГЌ5вкдЊЁЃ

дкЧАЦкЙЄзїЕФЛљДЁЩЯЃЌМьВщШЫдБМАЪБЭиеЙМьВщЩюЖШЃЌЭЈЙ§ЖдЫАЮёЕЧМЧЪ§ОнЁЂФЩЫАЩъБЈЪ§ОнКЭдіжЕЫАзЈгУЗЂЦБНјЯњЯюЪ§ОнНјааЙиСЊадЗжЮіЃЌзюКѓЫјЖЈАќРЈДОСМЙЋЫОКЭдСхЉгХЙЋЫОдкФкЕФ31ЛЇЦѓвЕзщГЩЕФащПЊдіжЕЫАзЈгУЗЂЦБЭХЛяЁЃдкзпЗУЙЄЩЬВПУХЁЂЪЕЕиВШЕуКЭВщбЏЩчБЃНЩФЩЧщПіКѓЃЌМьВщШЫдБжЄЪЕЩЯЪі31ЛЇЦѓвЕЖМЪЧЮоАьЙЋГЁЫљЁЂЮоАьЙЋзЪВњЁЂЮоАьЙЋШЫдБЕФ“Ш§ЮоЦѓвЕ”ЃЌЩцАИЦѓвЕзЂВсЕЧМЧаХЯЂНдЮЊащМйЕЧМЧЃЌЗЈЖЈДњБэШЫЕФЕЧМЧаХЯЂвВЖМЪЧЬзШЁЫћШЫЩэЗнаХЯЂЕЧМЧзЂВсЕФЁЃОЖд31ЛЇЦѓвЕЫљгаЕФНјЁЂЯњЯюЗЂЦБЦБУцаХЯЂНјааБШЖдЛќКЫЃЌЗЂЯжЩЯЪіЦѓвЕНјЯюЗЂЦБЛѕЮяУћГЦЮЊЫЎФрЁЂБъзМЛЦН№ЁЂгёУзЕШЃЌЖјЯњЯюЗЂЦБЛѕЮяУћГЦдђЮЊЛњаЕВњЦЗЁЂЕчФдХфМўЕШЃЌНјЯњбЯжиВЛЗћЁЃ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЗЂЦБЙмРэАьЗЈЁЗЕкЖўЪЎЖўЬѕЕкЖўПюЕкЃЈвЛЃЉЯюЕФЙцЖЈЃЌЙужнЪаЙњМвЫАЮёОжЮїЧјЛќВщОжЖдЩЯЪі31МвЙЋЫОЮЊЫћШЫПЊОпЕФНќ5000ЗндіжЕЫАзЈгУЗЂЦБЖЈадЮЊащПЊдіжЕЫАзЈгУЗЂЦБЃЌВЂКЏИцЯрЙиЫАЮёЛњЙиЖдЯТгЮЩцМАНгЪмащПЊЗЂЦБЕФНќЧЇЛЇЦѓвЕНјвЛВНМьВщЃЌЯрЙиЩцАИШЫдБвВвбвЦЫЭЙЋАВЛњЙиНјвЛВНВщДІЁЃ

ЖдЃЌФуУЛгаПДДэЃЌЪЧ5вкЃЁ

“ЖдЯТгЮЩцМАНгЪмащПЊЗЂЦБЕФНќЧЇЛЇЦѓвЕНјвЛВНМьВщ”---ДгетОфЛАжаЃЌЮвУЧПЩвджЊЕРЃЌНгЪмЗЂЦБащЕжЕФНќЧЇЛЇЦѓвЕЕФЛсМЦПЩФмУІЕУКмСЫЃЌгаЕФПЩФмШЧЩЯЗЈТЩОРЗзСЫЁЃ

РЯАхШУФуШЅТђЃЌФуЕУЯыКУСЫЃЁетИіЗЙЭыЕНЕзЖЫЕФжЕВЛжЕЃЁ

ЫЕЕНЪмЦБЦѓвЕЃЌвЊабабСЫЃЌЭЈЙ§ЙКТђзЈЦБащМйЕжПлДяЕНЭЕЫАФПЕФЕФРЯАхУЧЃЌФњвВЕУЪеСВЪеСВСЫЃЁ

вЛАуРДНВЃЌШчЙћДгНјГіЛѕЁЂВЦЮёЁЂЫАЮёЕШећИіСїГЬНјааащПЊдіжЕЫАзЈгУЗЂЦБдьМйЃЌЭтШЫКмФбЗЂЯжЃЌВЛЙ§зюжеЪЧЬгВЛЙ§ЫАЮёЛњЙиЕФЛлблЁЃ

КмЖрЙЋЫОРыПЊСЫТєЗЂЦБЕФОЭВЛЛсзіеЫСЫЃЌЖјЧвВЛЩйВЛСМДњРэЛЙГфЕБЗЂЦБТђТєжаНщЃЌЪтВЛжЊЃЌЫАОжЖдащПЊЗЂЦБВщЕФЗЧГЃбЯЃЌЫљгаЩцМАЙКТђзЈЦБЕФЙиСЊЦѓвЕвВЖМЬгВЛСЫЃЌЧсдђНјЯюЫАЖюзЊГіЃЌжидђЛЙЛсгааЬЪТд№ШЮЁЃ

ащПЊащЕжЗЂЦБАИМўЕФСНИіживЊЬиеїЃК

вЛЪЧЫАИКТЪЕЭЃЛЖўЪЧ“Ш§Сї”ВЛвЛжТЁЃвЛаЉЮЅЗЈЗИзяЗжзгвдЮЊздМКащПЊдіжЕЫАзЈгУЗЂЦБзіЕУЬьвТЮоЗьЃЌаФДцНФавЃЌЦфЪЕжЛЪЧздЦлЦлШЫЃЌащПЊдіжЕЫАзЈгУЗЂЦБзмЛсдкЫАИКТЪЁЂ“Ш§Сї”ЩЯТЖГіТэНХЁЃ

ВЛЭЌаавЕЁЂВЛЭЌЦѓвЕжЎМфЕФдіжЕЫАЫАИКТЪЛсгаВЛЭЌЃЌЕЋвЛАуЖМЛсдкКЯРэЕФЗЖЮЇжЎФкЃЌВЛКЯРэдђЪєгкЫАЮёвЩЕуЃЌЛсв§Ц№ЫАЮёЛњЙиЕФЙизЂЩѕжСМьВщЃЌЦѓвЕашвЊЖдЦфЫАИКТЪЕЭзїГіНтЪЭКЭжЄУїЁЃащПЊдіжЕЫАзЈгУЗЂЦБепЃЌвЛАувдзЗж№ЗЧЗЈРћвцЮЊФПЕФЃЌздШЛЛсзЗЧѓОЁСПЩйНЩЫАПюЃЌетОЭЛсдьГЩЫАИКТЪЕЭЯжЯѓЃЌетвЛЯжЯѓЪЧЮЅЗЈЗИзяепЮоЗЈбкИЧЕФ“КќРъЮВАЭ”ЁЃ

діжЕЫАжаЕФ“Ш§Сї”ЃЌЪЧжИЗЂЦБСїЯђЁЂзЪН№СїЯђКЭЛѕЮяЃЈРЭЮёЃЉСїЯђЁЃе§ГЃЕФвЕЮёжаЃЌЗЂЦБСїЁЂзЪН№СїКЭЛѕЮяСїШ§епдкЗНЯђЁЂЪБМфЁЂЪ§ЖюЁЂЦЗУћЙцИёЕШЗНУцЖМЪЧЯрЛЅЮЧКЯЕФЃЌОпгаЭГвЛадЁЃащПЊдіжЕЫАзЈгУЗЂЦБЃЌ“Ш§Сї”ЪЧШЫЮЊзіМйзіГіРДЕФЃЌЮоЗЈзіЕНИпЖШЮЧКЯЃЌБиШЛТЖГіИїжжжыЫПТэМЃЃЌШчзЪН№ЛиСїЁЂащМйЦОжЄЁЂдЫЪфЦООнКЭЗбгУШБЪЇЁЂЛѕЮяРДдДЛђШЅЯђЮоЗЈНЛД§ЕШЁЃЫАЮёЛњЙиЭЈГЃФмЙЛДг“Ш§Сї”ЕФвьГЃжаЃЌЗЂЯжЦѓвЕащПЊдіжЕЫАзЈгУЗЂЦБЕФЯпЫїЁЃ

дкБОАИжаЃЌЗИзяЭХЛязЈУХЮЊащПЊдіжЕЫАзЈгУЗЂЦБЖјЩшСЂЕФПеПЧЙЋЫОЃЌВЛДгЪТецЪЕЕФЩњВњОгЊЛюЖЏЃЌШДЯђвЛаЉашвЊдіжЕЫАзЈгУЗЂЦБЕжПлЫАПюЛђепАьРэГіПкЭЫЫАЕФЦѓвЕПЊОпдіжЕЫАзЈгУЗЂЦБЃЌЭЌЪБгжДгЦфЫћЦѓвЕвджЇИЖБШНЯЕЭЕФПЊЦБЗбШЁЕУНјЯюдіжЕЫАзЈгУЗЂЦБЕжПлЫАПюЃЌДгжазЌШЁВюМлЁЃетЪЧЕБЧАдіжЕЫАСьгђзюЕфаЭЕФЮЅЗЈЗИзяЯжЯѓЃЌЖдЙњМвдіжЕЫАзЈгУЗЂЦБЙмРэжШађКЭЙњМвдіжЕЫАЫАЪеЪеШыЮЃКІОоДѓЃЌЪЧНќФъРДШЋЙњЫАЮёЛњЙиКЭЙЋАВЛњЙиДђЛїЕФжиЕуЁЃ

ЮЊИќКУЕиДђЛїПЊЦБЙЋЫОащПЊдіжЕЫАзЈгУЗЂЦБЮЅЗЈЗИзяЃЌЙњМвЫАЮёзмОжвЛЗНУцЧПЛЏДђЛїСІЖШЃЌУПФъНЋащПЊдіжЕЫАзЈгУЗЂЦБзїЮЊЫАЮёЛќВщЕФжиЕуЃЌВщДІСЫДѓХњЕфаЭАИМўЃЌЖдащПЊдіжЕЫАзЈгУЗЂЦБЮЅЗЈЗИзяВњЩњЧПДѓе№ЩхзїгУЃЛСэвЛЗНУцдђВЛЖЯЭъЩЦдіжЕЫАзЈгУЗЂЦБЕФаХЯЂБШЖдКЭЙВЯэЁЃНќФъРДЃЌЫцзХ“Н№ЫАШ§Цк”ЯЕЭГЕФНЈСЂКЭЭъЩЦЃЌЫАЮёЛњЙиФмЙЛВЩгУЯжДњаХЯЂММЪѕБШЖдИїЕидіжЕЫАзЈгУЗЂЦБПЊОпКЭЕжПлаХЯЂЃЌгааЇЪЖБ№діжЕЫАзЈгУЗЂЦБСДЬѕжаЕФвЩЕуЃЌМАЪБВщДІЮЅЗЈЗИзяЁЃШчдіМгСЫККзжБШЖдЙІФмЃЌФмЙЛМАЪБЗЂЯжНјЯюдіжЕЫАзЈгУЗЂЦБЩЯЕФЛѕЮяЦЗУћгыЯњЯюдіжЕЫАзЈгУЗЂЦБЩЯЕФЛѕЮяЦЗУћВювьЁЃПЊЦБЙЋЫОдкащПЊдіжЕЫАзЈгУЗЂЦБЪБЃЌашвЊАДееашЧѓЗНЕФвЊЧѓЬюаДЛѕЮяЦЗУћЃЌЖјШЁЕУНјЯюЕжПлЦБЪБЭљЭљФбвдШЁЕУЯрЭЌЦЗУћЕФЗЂЦБЃЌетОЭВњЩњСЫНјЯњЦЗУћВювьЃЌ“Н№ЫАШ§Цк”ЯЕЭГвбФмЪЖБ№етжжВювьЃЌМАЪБЗЂЯжащПЊЕФЯпЫїЁЃ

ЫцзХЫАЮёЛњЙигыЙЋАВЛњЙиЩюШыКЯзїЃЌЦфЫћЛњЙиДѓСІХфКЯКЭжЇГжЃЌИїжжСЊЖЏжЦЖШе§дкВЛЖЯЭъЩЦЃЌащПЊЗЂЦБЗИзяНЋУцСйдНРДдНДѓЕФДђЛїСІЖШЃЌвдЩэЪдЗЈепБиНЋФбЬгЗЈТЩЕФГЭДІЁЃ

“ЫЋДђ”“ЫЋЧП”

зюНќЃЌЙуЖЋЫАЮёЛњЙиНјаа“ЫЋДђЫЋЧП”зЈЯюМьВщЃЌВщГі2017ФъжщКЃащПЊЗЂЦБАИР§ЁЂУЏУћащПЊЗЂЦБАИМўЃЌЯТгЮЩцМАНгЪмащПЊЗЂЦБЕФЦѓвЕЗзЗзБЛЫАЮёОжвЊЧѓНјЯюЫАзЊГіВЂВЙНЩЫАПюМАжЭФЩН№ЃЌбЯжиЕФвбООЭБЛЙЋАВСЂАИЕїВщЁЃ

“ЫЋДђ”ЪЧжИЫАОЏСЊКЯбЯРїДђЛїЦѓвЕЦШЁГіПкЭЫЫАЁЂбЯРїДђЛїащПЊдіжЕЫАзЈгУЗЂЦБЁЂвдЖєжЦЦЫАащПЊМАНгЪмащПЊдіжЕЫАЗЂЦБЮЅЗЈЗИзяЛюЖЏИпЗЂЖрЗЂЕФЬЌЪЦЃЛ

“ЫЋЧП”ЪЧжИЧПЛЏГіПкЭЫЫАЙмРэКЭдіжЕЫАзЈгУЗЂЦБЙмРэЃЌФПЕФЪЧЖТШћеїЙмТЉЖДЃЌДгдДЭЗЩЯНјааЗРЗЖЁЃ

НќЦкЫАОЏСЊКЯНЋЖдЦШЁГіПкЭЫЫАЁЂащПЊдіжЕЫАзЈгУЗЂЦБЕШЮЅЗЈЗИзяааЮЊНјаабЯДђЃЁЭљЦкгааЉЦѓвЕДцдкНФаваФРэЃЌШЯЮЊащПЊН№ЖюВЛДѓЃЌвЛЕЉЫАОжВщЕНВЙЫАНгЪмХњЦРНЬг§МДПЩЁЃЯжЫАОжгыОЏОжСьЕМЬсабИїФЩЫАШЫ“ЧаФЊЖЅЗчзїАИ”ЃЌвЛЕЉВщЕНЦѓвЕДцдкЮЅЗЈЗИзяааЮЊЃЌЮоТлН№ЖюДѓаЁвЛТЩзЗОПЦфаЬЪТд№ШЮЃЁ

ЮвУЧПЩвдПДЕНЃЌвЛИіЦѓвЕгШЦфЪЧЦѓвЕЕФЛсМЦШЫдБЃЌдкЗчЯевтЪЖВЛИпЕФЧщПіЯТЃЌеѕзХТєАзВЫЕФЧЎЃЌВйзХТєАзЗлЕФаФЃЁЛёЕУЕФЪевцКмЩйЃЌЩѕжСздЩэВЂУЛгаЪевцЃЌжЛЪЧЭъГЩСЫРЯАхвЊЧѓЭъГЩЕФЫљЮНЕФ“ЛсМЦвЕЮё”ЃЌНсЙћШДБЛЙЋАВЛњЙиХњзМДўВЖЃЁ

КмЖрЧщПіЯТЃЌРЯАхНјШЅСЫЃЌЛсМЦвВИњзХНјШЅЃЛРЯАхГіРДСЫЃЌЛсМЦПЩФмЛЙдкМргќРяУцЃЌЧаМЧВЛвЊФУздМКЕФЧрДКгыЩњУќРДЖФВЉЃЁ

ЫцзХН№ЫАШ§ЦкдкИїИіаавЕЕФЩюШыКЭЙуЗКЕигІгУЃЌжЧФмЛЏДѓЪ§ОнЕФЖдБШвбОРДЕНСЫУПвЛИіФЩЫАШЫЕФЩэБпЁЃФЧУДЫАЮёЛњЙиПЊЪМТфЕи“ЖржЄКЯвЛЁЂвЛеевЛТы”ЃЌЪЙЕУаХЯЂВЩМЏЁЂЪ§ОнЙВЯэвбОаЮГЩСЫвЛИіЧїЪЦЃЌДђЦЦСЫИїВПУХжЎМфЕФБкРнЁЃ

ЙЄЩЬКкУћЕЅКЭЫАЪеКкУћЕЅЕФЭЦГіЃЌИїИіВПУХСЊКЯЧЉЪ№СЫЁЖЙигкЖдЪЇаХБЛжДааШЫЪЕЪЉСЊКЯГЭНфЕФКЯзїБИЭќТМЁЗЃЌЭЌЪБЛсМЦИкЮЛвВвЊЪЕУћЕЧМЧЁЃЛсМЦЮЅЗЈвВЛсБЛМЦШыКкУћЕЅЃЌЦѓвЕКЭИіШЫвЛДІЮЅЗЈЃЌДІДІЪмЯовбОГЩЮЊСЫЪТЪЕЁЃ

ППТђзЈЦБЕжПлНјЯюЫАЖюЕФЃЌздШЅФъН№ЫАШ§ЦкЩЯЯпЃЌЫАЮёОжОЭУЛДђЫуЗХЙ§вЛИіЃЌШчЙћЙѓЙЋЫОТђЕНЕФЪЧ“ЪЇСЊЗЂЦБ”ЃЌдйвЛВЛаЁаФКЭ“зпЬгЦѓвЕ”ГЖЩЯЙиЯЕЃЌЧсепзЊГіНјЯюЫАЖюЃЌжидђЛЙгаЗЃН№КЭжЭФЩН№ХЖ~

ПЩМћЃЌШЮКЮЦѓвЕЮЊЫћШЫДњПЊЁЂащПЊдіжЕЫАзЈгУЗЂЦБЖМЮовьгквдЩэЪдЗЈЃЌзїМыздИЕЃЌЩѕжСЩэЯнрђрєЁЃ

РЯЪЧЬ§ШЫЫЕащПЊЗЂЦБЃЌащПЊЗЂЦБЕНЕзжИЕФЪЧЪВУДЃП

ЭЈЫзЕуЫЕЃЌгаетМИжжЧщПіЃК

ЙњЫАОжЬиБ№ЬсЪО7ИіащПЊЗЂЦБЗчЯеЯрЙиЮЪЬтЃЈЕуЛїРЖЬхзжВщдФЃЉ

1ЁЂЮЊЫћШЫЛђепЮЊздМКПЊОпгыЪЕМЪОгЊвЕЮёЧщПіВЛЗћЕФЗЂЦБ;

2ЁЂШУЫћШЫЮЊздМКПЊОпгыЪЕМЪОгЊвЕЮёЧщПіВЛЗћЕФЗЂЦБЃЛ

3ЁЂНщЩмЫћШЫПЊОпгыЪЕМЪОгЊвЕЮёЧщПіВЛЗћЕФЗЂЦБЃЛ

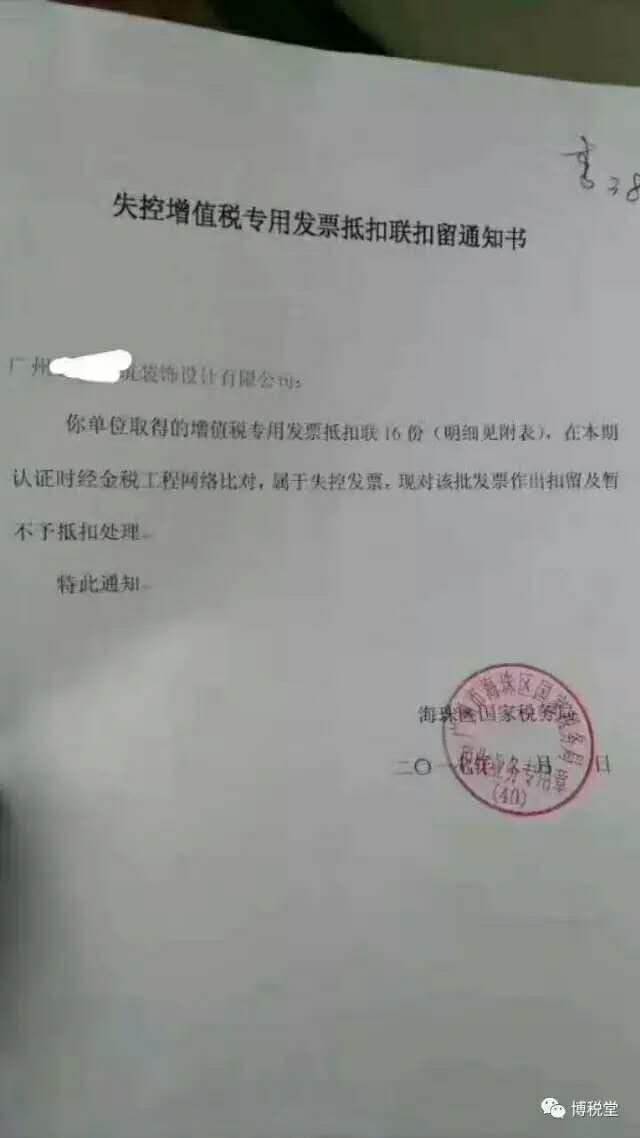

ИљОнЁЖаЬЗЈЁЗЕк205Ьѕ——ЁОащПЊдіжЕЫАзЈгУЗЂЦБЁЂгУгкЦШЁГіПкЭЫЫАЁЂЕжПлЫАПюЗЂЦБзяЁПЃК

ащПЊдіжЕЫАзЈгУЗЂЦБЛђепащПЊгУгкЦШЁГіПкЭЫЫАЁЂЕжПлЫАПюЕФЦфЫћЗЂЦБЕФЃЌДІШ§ФъвдЯТгаЦкЭНаЬЛђепОавлЃЌВЂДІЖўЭђдЊвдЩЯЖўЪЎЭђдЊвдЯТЗЃН№;

ащПЊЕФЫАПюЪ§ЖюНЯДѓЃЈБъзМЮЊ50ЭђдЊЃЉЛђепгаЦфЫћбЯжиЧщНкЕФЃЌДІШ§ФъвдЩЯЪЎФъвдЯТгаЦкЭНаЬЃЌВЂДІЮхЭђдЊвдЩЯЮхЪЎЭђдЊвдЯТЗЃН№;

ащПЊЕФЫАПюЪ§ЖюОоДѓЃЈБъзМЮЊ250ЭђдЊЃЉЛђепгаЦфЫћЬиБ№бЯжиЧщНкЕФЃЌДІЪЎФъвдЩЯгаЦкЭНаЬЛђепЮоЦкЭНаЬЃЌВЂДІЮхЭђдЊвдЩЯЮхЪЎЭђдЊвдЯТЗЃН№ЛђепУЛЪеВЦВњЁЃ

ЫАЮёОжЬсабФЩЫАШЫЃКЗЂЦБШЁЕУашНїЩїЃЌИќМгВЛвЊащПЊЗЂЦБЁЃФЩЫАШЫЕФЫАЗЈзёДгЖШвбОЪЧЪЦдкБиааЕФЁЃЦѓвЕвРППНФаваФРэЭЕТЉЫАЕФЪБДњЃЌвЛШЅВЛИДЗЕЁЃ

ВЦЮёШЫдБвВЬсабРЯАхЃКРЯАхБ№ащПЊЗЂЦБЃЌвВВЛвЊащЕжЗЂЦБСЫЃЌБ№ШУЮвЪмЕНЮоЙМЕФЩЫКІСЫЃЌЮвУЧвРЗЈФЩЫААЩЁЃ

ЁіШчКЮЙцБмащПЊащЕждіжЕЫАЗЂЦБЃП

1ЁЂвРОнЫАЗЈЕФЙцЖЈЃЌШчЙћВЛПЩвдЕжПлдіжЕЫАНјЯюЫАЕФвЛАуФЩЫАШЫЃЌЪеЕНСЫдіжЕЫАзЈгУЗЂЦБЃЌдђгаСНжжВпТдЃК

вЛЪЧЃЌШчЙћИУеХдіжЕЫАзЈгУЗЂЦБУЛгаГЌЙ§ПЊЦБЕФЕБдТЃЌдђЭЈжЊЖдЗНдкдіжЕЫАПЊЦБЯЕЭГжаНјаазїЗЯЃЌВЂЧвНЋИУеХдіжЕЫАзЈгУЗЂЦБЕФЕжПлСЊКЭЗЂЦБСЊМФЛиЖдЗНЃЌвЊЧѓЖдЗНжиаТПЊОпдіжЕЫАЦеЭЈЗЂЦБЛиРДНјааШыеЫЁЃ

ЖўЪЧЃЌШчЙћИУеХдіжЕЫАзЈгУЗЂЦБвбОГЌЙ§ПЊЦБЕФЕБдТЃЌдђБиаыНЋИУеХдіжЕЫАзЈгУЗЂЦБНјааШЯжЄВЂЕжПлДІРэЃЌШЛКѓНјаадіжЕЫАНјЯюЫАЖюДІРэЁЃ

2ЁЂбЯИёжДааЫАЗЈЕФЙцЖЈЃЌЖдгкВЛФмЙЛЕжПлдіжЕЫАНјЯюЫАЕФдіжЕЫАзЈгУЗЂЦБЃЌМсОіЛёШЁдіжЕЫАЦеЭЈЗЂЦБЖјВЛЫїШЁдіжЕЫАзЈгУЗЂЦБЁЃ

3ЁЂЖдгкЯњЪлЭЫЛиЁЂжажЙЗўЮёЛђЭЫЛѕвЕЮёЃЌвРееЫАЗЈЕФЙцЖЈЃЌПЊОпдіжЕЫАКьзжЗЂЦБДІРэЃЌВЛПЩвдЖдПЊЗЂЦБНјааЕжПлдіжЕЫАНјЯюЫАЁЃ

4ЁЂМсОізёЪидіжЕЫАЕжПлЕФШ§Сї(зЪН№СїЁЂЦБСїКЭЮяСїЛђРЭЮёСї)КЯвЛЛђЫФСїЃЈ(КЯЭЌСїЁЂзЪН№СїЁЂЦБСїКЭЮяСїЛђРЭЮёСї)КЯвЛЕФддђЁЃ

вЛЕЉПЭЛЇЗЂЦББЛЫАОжЛќВщГігаЮЪЬтЃЌТфЪЕСЫецЪЕЧщПіЃЌЗЂЦБЕФШЗгаащМйЮЪЬтЕФЃЌЫАПюБиаыВЙЃЌЗЃПюПЩЙЕЭЈЃЁ

вђЮЊЩ§МЖКѓЗЂЦБУїЯИЖМДцЪЁОжКЭЙњМвОжЃЌЮЪЬтЪМжеДцдкЃЌЭЯЕУЪБМфдНГЄЃЌжЭФЩН№дНЖрЃЌЮЪЬтдНДѓЃЌзяд№дНжиЃЁ

ЦѓвЕВЦЮёШЫдБЃЌЫАЮёОжШУаДздВщБЈИцЕФЪБКђЃЌвЛЖЈВЛвЊаДЕФЬЋЖрЙ§ЖрЃЌКмШнвзВЛДђздеаЃЁдјОгаИіЦѓвЕЃЌдкЛсМЦЕФздВщБЈИцжаећећаДСЫ79ИіЫАЮёЮЪЬтЃЁ

КѓЦкХЉВњЦЗЪеЙКЗЂЦБЯТвЛВНвВВЛШУздПЊСЫЃЌвВвЊСаШыЫАЮёОжжиЕуМрПиЃЌЖдгкХЉУёгаЖрЩйФЖВЫЕиЃЌвЛФъВњСПЖрЩйВЫЃЌЖМвЊНјааБИАИЃЁ

ЁіЦѓвЕ3жжГЃМћЕФИљОнеўВпРДБмЫАЕФЗНЗЈ

1ЁЂЙњМвЖдИпаТММЪѕЦѓвЕЕФгХЛнеўВпШчЯТЃК

ЃЈ1ЃЉЦѓвЕЕФбаЗЂЗбгУПЩвдАД175%НјааЦѓвЕЫљЕУЫАЕФЫАЧАПлГ§ЁЃ

ЃЈ2ЃЉЩъЧыГЩЮЊ“ИпаТММЪѕЦѓвЕ”ЃЌПЩвдЩйНЩ10%ЕФЦѓвЕЫљЕУЫАЃЌАДееРћШѓЕФ15%НЩФЩЁЃЃЈЗЧИпаТММЪѕЦѓвЕашвЊНЩФЩ25%ЕФЦѓвЕЫљЕУЫАЃЉ

2ЁЂаЁаЭЮЂРћЦѓвЕЕФЫАЪегХЛнеўВпШчЯТЃК

ЃЈ1ЃЉЖдФъгІФЩЫАЫљЕУЖюЕЭгк20ЭђдЊЃЈКЌ20ЭђдЊЃЉЕФаЁаЭЮЂРћЦѓвЕЃЌЦфЫљЕУМѕАД50%МЦШыгІФЩЫАЫљЕУЖюЃЌАД20%ЕФЫАТЪНЩФЩЦѓвЕЫљЕУЫАЁЃ

ЃЈ2ЃЉЖдФъгІФЩЫАЫљЕУЖюдк20ЭђдЊЕН30ЭђдЊЃЈКЌ30ЭђдЊЃЉжЎМфЕФаЁаЭЮЂРћЦѓвЕЃЌЦфЫљЕУМѕАД50%МЦШыгІФЩЫАЫљЕУЖюЃЌАД20%ЕФЫАТЪНЩФЩЦѓвЕЫљЕУЫАЁЃ

ЃЈ3ЃЉаЁЙцФЃФЩЫАШЫЦѓвЕЕФдТЯњЪлЖюВЛГЌЙ§3ЭђдЊЃЈАДМОФЩЫА9ЭђдЊЃЉЕФЃЌПЩЯэЪмаЁЮЂЦѓвЕднУтеїЪедіжЕЫАгХЛнеўВпЁЃ

3ЁЂФъжеНБНЩЫАЕФгХЛнеўВпШчЯТЃК

ФъжеНБЕФзМШЗНаЗЈЪЧ“ШЋФъвЛДЮадНБН№”ЃЌФъжеНБИіЫАМЦЫАЗНЗЈЪЧвЛжжБШНЯгХЛнЕФЫуЗЈЃЌЪЧШЋФъНігаЕФвЛДЮПЩвдГ§вд12МЦЫуКЯЪЪЫАТЪЕФЫАЪегХЛнЁЃ

ФъжеНБЪЧЖдЦѓвЕдБЙЄУЧвЛФъРДЙЄзївЕМЈЕФПЯЖЈЁЃ“ФъФЉЫЋаНжЦ”ЪЧзюЦеБщЕФФъжеНБЗЂЗХаЮЪНжЎвЛЃЌДѓЖрЪ§ЦѓвЕЃЌгШЦфЪЧЭтЦѓЦеБщЛсЪЙгУетжжЗНЗЈЁЃ

ЦѓвЕвЊРћгУКУ“ШЋФъвЛДЮадНБН№”ЕФЫАЪегХЛнеўВпЃЌМѕЧсЫАИКЃЌЛЙашвЊзЂвтвдЯТЪТЯюЃК

ЃЈ1ЃЉФЩЫАШЫШЁЕУШЋФъвЛДЮадНБН№ЃЌЕЅЖРзїЮЊвЛИідТЙЄзЪЁЂаНН№ЫљЕУМЦЫуФЩЫАЁЃдквЛИіФЩЫАФъЖШФкЃЌЖдУПвЛИіФЩЫАШЫЃЌИУМЦЫААьЗЈжЛдЪаэВЩгУвЛДЮЁЃ

ЃЈ2ЃЉФЩЫАШЫШЁЕУГ§ШЋФъвЛДЮадНБН№вдЭтЕФЦфЫћИїжжУћФПНБН№ЃЌШчАыФъНБЁЂМОЖШНБЁЂМгАрНБЁЂЯШНјНБЁЂПМЧкНБЕШЃЌвЛТЩгыЕБдТЙЄзЪЁЂаНН№ЪеШыКЯВЂЃЌАДЫАЗЈЙцЖЈНЩФЩИіШЫЫљЕУЫАЁЃ

ЃЈ3ЃЉгЩгкИіШЫЫљЕУЫАЕФЗЈЖЈФЩЫАжїЬхЪЧИіШЫЃЌЦѓвЕЮЊдБЙЄГаЕЃЕФИіШЫЫљЕУЫАВЛФмЫАЧАПлГ§ЃЌдкФъЖШЛуЫуЧхНЩЪБЃЌЦѓвЕгІНјааФЩЫАЕїећЃЌЕїдігІФЩЫАЫљЕУЖюЁЃ

зЂВсзЩбЏ

зЂВсзЩбЏ зЂВсзЩбЏ

зЂВсзЩбЏ